Oleh : Feny Nur Anggraeni

Secara sederhana menabung dapat diartikan sebagai kegiatan menyisihkan sebagian uang yang dimiliki untuk kebutuhan di masa depan. Tentunya menabung merupakan kebiasaan baik yang perlu ditanamkan sejak berusia dini. Akan tetapi ternyata budaya menabung masyarakat Indonesia masih terbilang cukup rendah bila dibandingkan negara Asia lain. Rasio menabung Indonesia pada tahun 2017 tercatat sebesar 30,9%. Angka tersebut lebih rendah dibanding Singapura dan China yang telah mencapai angka 49% dan Filipina sebesar 44%.

Beberapa hal bisa menjadi penyebab rendahnya kepemilikan tabungan di masyarakat. Pada remaja terutama pelajar, tidak memiliki tabungan bisa disebabkan terbatasnya pendapatan atau uang saku yang diperoleh. Selain itu, sering kali terdapat kesalahan persepsi bahwa menabung dilakukan jika ada sisa uang saku atau pendapatan, bukan menyisihkannya terlebih dahulu. Itulah sebabnya kalangan muda terutama pelajar lebih rentan tidak memiliki tabungan.

Manfaat memiliki tabungan sangat dirasa saat pandemi Covid-19. Ketika Covid-19 datang, banyak masyarakat mengalami penurunan pemasukan bahkan sampai kehilangan pekerjaan. Keluarga maupun individu yang memiliki tabungan atau dana darurat lebih dapat bertahan dalam kondisi yang tidak menentu. Keluarga berketahanan harus memiliki tabungan/simpanan (baik dalam bentuk uang, perhiasan, ternak, hasil kebun, dan lain-lain) yang dapat digunakan sewaktu-waktu untuk memenuhi kebutuhan pokok paling tidak dalam 3 (tiga) bulan ke depan. Tabungan yang dimiliki bisa digunakan untuk membantu kebutuhan hidup atau sebagai modal usaha.

Pandemi Covid-19, memberikan penyadaran pentingnya mengelola keuangan secara cerdas, dengan salah satunya memiliki tabungan. Terlebih di era new normal, manusia mulai merubah perilaku dan tatanan kehidupan untuk menyesuaikan dengan kebiasaan baru. Menabung bisa menjadi kebiasaan baik yang perlu mulai dikembangkan, tidak hanya bagi orang tua tapi juga bagi remaja bahkan anak-anak. Penting ditekankan bagi remaja untuk mulai menabung dengan tertib dan hidup hemat (tidak konsumtif) sebagai perilaku baru di era new normal.

Di usia remaja idelanya sudah bisa mengelola keuangan pribadi. Pada usia remaja, setiap orang perlu mulai memikirkan kebutuhan masa depan mulai dari kebutuhan untuk pengembangan diri, pernikahan, membeli rumah, dan sebagainya. Di tengah tuntutan kebutuhan untuk bisa eksis dalam pergaulan seperti nonton ke bioskop dan nongkrong, remaja wajib bisa menyisihkan sebagian uang yang dimiliki dalam bentuk tabungan.

Agar remaja bisa sukses dalam memiliki dan mengoptimalkan tabungan diperlukan komitmen yang kuat. Selain itu, terdapat beberapa tips yang bisa diterapkan oleh remaja dan kalangan muda untuk bisa sukses menabung, diantaranya:

1. Tentukan target atau tujuan menabung yang jelas

Ketika kita menginginkan suatu barang atau pergi berlibur ke suatu destinasi, pastinya kita akan berusaha keras untuk mendapatkannya. Nah, jadikan keinginan-keinginan itu sebagai penyemangat menabung kita. Terlebih saat kita sudah di usia yang cukup matang dan mulai mempersiapkan pernikahan. Kebutuhan setelah menikah yang pastinya tidak sedikit bisa menjadi motivasi untuk menabung atau mempersiapkan dana darurat.

2. Sisihkan pendapatan terlebih dahulu

Kebanyakan dari kita terutama remaja gagal memiliki tabungan karena menjadikan pos pengeluaran terakhir. Sisa pendapatan atau uang jajan, baru dijadikan tabungan. Bagaimana jika semua pendapatan atau uang jajan habis untuk belanja? Pasti kita jadi gagal menabung kan?

BACA JUGA : Tanya Tim Ahli: Apa Saja Persiapan Finansial untuk Menikah?

3. Buat prioritas pengeluaran

Kita sudah sering mendengar pepatah “besar pasak daripada tiang” yang berati lebih besar pengeluaran dari pendapatan/pemasukan. Agar tidak terjadi hal tersebut, sangat baik jika kita menyusun prioritas pengeluaran, terutama bagi remaja yang sudah bekerja. Percayalah, kebutuhan kita sebenarnya tidak sebanyak keinginan kita. Beberapa kali kita membeli barang yang sebetulnya bukan barang yang kita butuhkan, dan kita membelinya hanya karena keinginan kita.

Skema pengeluaran yang banyak digunakan untuk mengelola keuangan baik dalam keluarga maupun individu adalah 50:30:20 dimana 50% pengeluaran untuk kebutuhan sehari-hari, 30% untuk keinginan, dan 20% untuk tabungan/dana darurat/investasi. Sebisa mungkin, kita harus menghindari hutang terlebih hutang yang bersifat konsumtif. Jika harus memiliki hutang (misalnya untuk membeli rumah, asset, atau kendaraan) proporsinya sebaiknya jangan lebih dari 30% pengeluaran supaya kita masih memiliki keleluasaan untuk mengatur pengeluaran untuk kebutuhan lainnya. Skema 50:30:20 juga tidak mengikat, karena kebutuhan orang juga berbeda-beda sehingga alokasi pengeluaran juga berbeda. Tetapi ketika pendapatan/pemasukan meningkat sebaiknya alokasi tabungan juga bertambah, jangan malah pengeluaran untuk keinginan yang ikut meningkat.

Untuk mencatat pengeluaran saat ini sudah banyak aplikasi pengelolaan keuangan. Di era digitalisasi seperti sekarang, penggunaan buku untuk mencatat keuangan sudah mulai berkurang. Aplikasi pengelolaan keuangan ini sangat memudahkan untuk mencatat pemasukan, pendapatan, pengeluaran setiap harinya, laporan keuangan bulanan, bahkan membuat grafik keuangan.

4. Simpan uang di bank

Menyimpan uang di bank selain lebih aman (dari kehilangan) juga bisa melindungi risiko kerusakan uang. Untuk remaja yang masih dalam status pelajar, manfaatkan tabungan khusus pelajar. Tabungan pelajar biasanya bebas biaya administrasi dengan setoran awal yang rendah. Bagi kaum muda yang sudah bekerja, jika memungkinkan pisahkan rekening harian dan tabungan. Dikhawatirkan, jika rekening kebutuhan harian dan tabungan tercampur, uang yang terkumpul untuk menabung tidak akan optimal karena terpakai untuk kebutuhan harian atau keingan lainnya.

Cara lain agar tabungan tidak mudah terpakai untuk membeli hal yang tidak perlu adalah menabung dalam bentuk deposito dan emas. Jika tabungan sudah mencapai di nominal tertentu, kita bisa memindahkannya dalam bentuk deposito. Untuk tabungan emas, saat ini beberapa bank dan Pegadaian sudah menyediakan tabungan emas mulai dari gram yang sangat kecil (0,1 gram).

5. Turunkan gengsi

Terkadang orang membeli barang hanya karena tuntutan gengsi dan pengakuan, pada akhirnya barang tersebut tidak termanfaatkan. Mulai saat ini utamakan fungsi barang bukan gengsi untuk memiliki barang tersebut. Sebagai contoh, jam tangan seharga puluhan ribu dan seharga jutaan fungsinya sama-sama menunjukkan waktu. Tidak masalahnya membeli barang ber-merk dengan harga mahal, tetapi jangan sampai mengorbankan nilai tabungan. Kelebihan uang yang kalian miliki lebih baik ditabung, dan saat berumah tangga nanti sudah bisa punya rumah sendiri!

6. Jangan malu bawa bekal

Tips ini masih terkait dengan upaya menurunkan gengsi. Dengan membawa bekal dari rumah ke sekolah atau ke kantor, berarti kita bisa menyingirkan gengsi demi menyisihkan uang tabungan yang lebih besar. Bagaimapun, membawa bekal membantu untuk berhemat. Jika kita terbiasa membeli makan siang dan minuman, kemudian kita membawa bekal makan, kita hanya perlu beli minumannya saja, anggaran untuk makan bisa disisihkan untuk ditabung.

BACA JUGA : 3 Langkah Finansial untuk Persiapkan Biaya Pernikahan

7. Menabung dengan cara yang kreatif

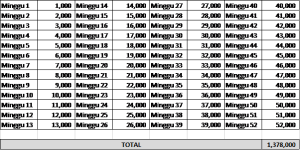

Menabung merupakan kegiatan menantang yang butuh keuletan. Supaya menabung tidak membosankan dan bisa menjadi kegiatan yang mengasyikkan, menabung bisa memakai cara kreatif. Salah satunya bisa dilihat pada tabel berikut :

Tabel 1

Cara menabung/menyisihkan uang seperti tabel 1 sangat tepat diterapkan untuk remaja usia sekolah yang memperoleh uang jajan harian. Hal ini karena pada tabel 1 uang yang harus disisihkan setiap minggunya tidak terlalu besar. Jika setahun terdapat 52 minggu, dan pada minggu pertama menabung Rp. 1.000,- hingga di minggu ke – 52 menabung Rp. 52.000,-, di akhir tahun kita bisa mendapatkan uang Rp. 1.378.000,-. Lumayan bukan, untuk tambahan membeli kebutuhan sekolah atau liburan tahun baru tanpa minta uang ke orang tua.

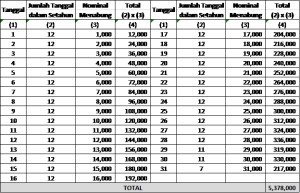

Cara menabung seperti di tabel 2 pernah diterapkan sendiri oleh penulis. Menyisihkan uang setiap hari dengan nominal sesuai tanggal, misalnya di tanggal 1 penulis menabung Rp. 1000,- tanggal 2 Rp. 2000,- dan seterusnya. Di akhir tahun uang yang didapat lebih dari 5 juta rupiah.

Tabel 2

8. Kekuatan “uang receh”

Sering kali uang receh kembalian belanja tergeletak begitu saja. Padahal, jika kita rajin menyimpannya dalam satu tempat, suatu saat jumlahnya akan menjadi besar. Pengalaman ini juga pernah dimiliki penulis, uang receh kembalian dari toko kelontong saya berikan ke putri saya untuk ditabung. Dalam waktu beberapa bulan, uang receh tersebut terkumpul lebih dari 400 ribu rupiah kemudian ditabungkan ke bank.

9. Manfaatkan promo dan diskon, tetapi jangan terjebak

Maraknya toko online yang menawarkan diskon dan promo bisa membantu kita untuk menghemat pengeluaran. Mulai dari makanan, pakaian, hingga alat rumah tangga yang dijual di toko online banyak yang memberikan potongan harga dengan kualitas produk yang baik. Manfaatkan potongan harga tersebut, tetapi jangan sampai banyaknya potongan harga justru menjebak kita untuk membeli banyak barang yang sebetulnya tidak kita butuhkan.

10. Kurangi pengeluaran kurang penting

Mengurangi pengeluaran tidak penting bisa dilakukan saat kita menyusun kebutuhan prioritas. Contoh yang bisa dilakukan, jika telepon seluler kita memiliki paket data, untuk menghemat pengeluaran baiknya kita tidak lagi berlangganan wifi. Contoh lainnya, memangkas pengeluaran untuk keanggotaan fitness centre karena berolah raga sebetulnya bisa dilakukan dimanapun.

11. Manfaatkan aktivitas dan bakat.

Remaja yang memiliki kemandirian ekonomi adalah yang dapat mengelola keuangan dengan baik dan mengoptimalkan potensi bakat/minatnya. Untuk remaja kaum muda yang ingin menambah penghasilan atau tabungan, bisa memanfaatkan minat dan bakat misalnya dengan menulis artikel berbayar, mengikuti lomba, mengajar les privat, atau banyak lagi kegiatan produktif lainnya.

12. Disiplin

Apapun cara menabung yang kita pilih, kunci berhasil menabung adalah disiplin. Untuk mendapat hasil tabungan yang besar, menabung harus dilakukan terus menerus dan diupayakan nominalnya terus bertambah. Sekali saja kita berhenti menabung, biasanya untuk memulai lagi sangat berat.

Semoga tips di atas bisa membantu ya,, Selamat menabung untuk masa depan yang lebih sejahtera!!